2022-23年 香港財政年度 政府財政予算案

1.香港の歳入・歳出

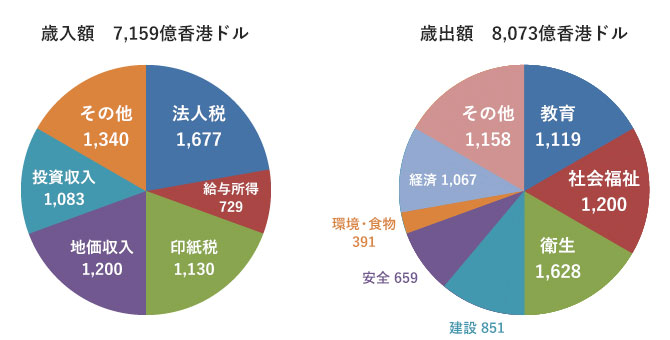

2022-23年度予算における歳入額は7,159億香港ドルで、対本年度修正予算比4.9%増、歳出額は8,073億香港ドルで、同比15.5%増。

2021-22年度の財政収支は189億香港ドルの黒字で、財政積立金は2022年3月末までに9,467億香港ドルとなる見込み。これは、地価収入と法人税での歳入がそれぞれ435億香港ドル、324億香港ドル予想を上回り、運営費の歳出が188億香港ドル予想を下回ったことなどにより、当初の財政赤字予想から大幅な改善となる。

2022-23年度予算の財政収支は563億香港ドルの赤字で、GDPの1.9%に相当。これには351億香港ドルのグリーンボンド(環境債)起債による歳入も含まれるが、一時的な救済措置や防疫措置のための歳出が要因。2023-24年度から財政収支は安定し、財政積立金も2026-27年度にかけて1兆香港ドルを超える回復が予想されている。

2.香港の経済

2022年度は3年ぶりのプラス成長となった2021年度に引き続きプラス成長を予測

| 2020年 | 2021年 | 2022年予測 | |

|---|---|---|---|

| GDP成長率 | -6.1% |

6.4% |

2% to 3.5% |

3.香港の税務

(1)事業所得税(法人税)

2021/22課税年度は事業所得税額の100%減免、上限HK$10,000を継続(変更なし)

(2)個人所得税

2021/22課税年度は個人所得税額の100%減免、上限HK$10,000を継続(変更なし)

①税率:変更なし

| 2020-21年度 | 2021-22年度 | ||

|---|---|---|---|

| 課税所得(HK$) | 税率 |

課税所得(HK$) | 税率 |

| 50,000まで | 2% |

50,000まで | 2% |

| 50,001から100,000まで | 6% |

50,001から100,000まで | 6% |

| 100,001から150,000まで | 10% |

100,001から150,000まで | 10% |

| 150,001から200,000まで | 14% |

150,001から200,000まで | 14% |

| 200,001以上 | 17% |

200,001以上 | 17% |

| 標準税率 | 15% |

標準税率 | 15% |

②控除額:変更なし

| 内容 | 2020-21年度(HK$) | 2021-22年度(HK$) |

|---|---|---|

| 基礎控除 | ||

| 独身者 | 132,000 | 132,000 |

| 既婚者 | 264,000 | 264,000 |

| 寡婦(夫) | 132,000 | 132,000 |

| 障碍者 | 75,000 | 75,000 |

| 子供控除(第1子から第9子まで) | ||

| 出生年度 | 240,000 | 240,000 |

| 翌年度以降 | 各 120,000 | 各 120,000 |

| 父母・祖父母扶養控除(60歳以上) | ||

| 基礎控除 | 各 50,000 | 各 50,000 |

| 付加控除(同居の場合) | 各 50,000 | 各 50,000 |

| 父母・祖父母扶養控除(55~59歳) | ||

| 基礎控除 | 各 25,000 | 各 25,000 |

| 付加控除(同居の場合) | 各 25,000 | 各 25,000 |

| 兄弟姉妹扶養控除 | 各 37,500 | 各 37,500 |

| 障碍者扶養控除 | 各 75,000 | 各 75,000 |

| 内容 | 2020-21年度(HK$) | 2021-22年度(HK$) |

|---|---|---|

| 自己学習費用 | 100,000 |

100,000 |

| 住宅ローン控除 | 100,000 |

100,000 |

| 指定慈善寄付金 | 課税所得×35% |

課税所得×35% |

| 高齢者在宅介護費用 | 100,000 |

100,000 |

| 退職金制度への強制積立 | 18,000 |

18,000 |

| 任意健康保険スキーム(VHIS)適格保険料 | 8,000 |

8,000 |

| 適格年金保険料及び税控除MPF任意保険(TVC) | 60,000 |

60,000 |

(3)その他

- 2022-23年度の商業登記料の免除

- 家賃滞納の特定業種に対する大家の法的措置を禁止する法律を導入

- 100%政府保証ローンの延長及び借入限度額の増額

- 非住宅物件の固定資産利用税(レーツ)の上限付き免除(第1、2四半期各5,000香港ドル、第3、4四半期各2,000香港ドルまで)

- 企業に対する水道料金、下水道料金の75%免除を8ヶ月間継続(それぞれ1ヶ月当たり上限20,000香港ドル、12,500香港ドル)

- 住宅物件の固定資産利用税(レーツ)の上限付き免除(第1、2四半期各1,500香港ドル、第3、4四半期各1,000香港ドルまで)

- 18歳以上の永久居民に対する電子商品券1人あたり10,000香港ドル発行

- 住宅用電気代の補助金1戸あたり1,000香港ドル付与

- 2022-2023課税年度分より、給与および個人所得から住宅家賃100,000香港ドルを上限として控除