2024-25年 香港財政年度 政府財政予算案

1.香港の歳入・歳出

2024-25年度予算の歳入額は6,330億香港ドル、歳出額は7,769億香港ドルで、対本年度修正予算比でそれぞれ14.1%増、6.7%増となり、昨年度に引き続き赤字予算案となる。

2023-24年度の財政収支は、当初想定していた赤字額544億香港ドルを大きく上回る1,016億香港ドルの赤字となる。コロナ禍は収束したが、複雑な外部環境による香港の輸出圧迫や、住宅市場の冷え込みなどが歳入に影響した。2024年3月末の財政積立金は7,332億香港ドルとなる見込みで、これはおよそ12ヶ月分の歳出にあたる。

2024-25年度予算の財政収支は、1,200億香港ドルの政府債券起債による歳入と債券の償還分も含め、481億香港ドルの赤字を見込む。その結果、財政積立金は2025年3月に6,851億香港ドルまで減少する。2025-26年度から財政収支は安定し、財政積立金も2029年3月には、8,322億香港ドルまで回復することが予想されている。

-

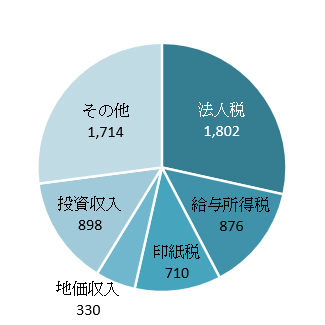

歳入額 6,330億香港ドル

-

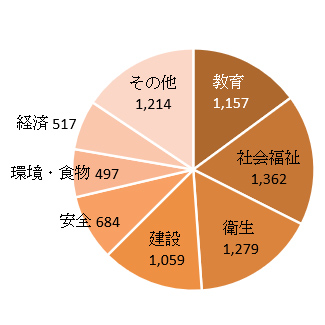

歳出額 7,769億香港ドル

2.香港の経済

2023年度は前年比3.2%、2024年度の見通しは2.5% ~ 3.5%と慎重な予測

| 2022年 | 2023年 | 2024年予測 | |

|---|---|---|---|

| GDP成長率 | △3.5% | 3.2% | 2.5% ~ 3.5% |

3.香港の税務

(1)事業所得税(法人税)

2023/24課税年度は事業所得税額の100%減免、上限HK$6,000からHK$3,000に減額

(2)個人所得税

2023/24課税年度は個人所得税額の100%減免、上限HK$6,000からHK$3,000に減額

① 税率:2024-25年度変更あり*

| 2022-23年度 | 2023-24年度 | ||

|---|---|---|---|

| 課税所得(HK$) |

税率 |

課税所得(HK$) |

税率 |

| 50,000まで |

2% |

50,000まで |

2% |

| 50,001から100,000まで |

6% |

50,001から100,000まで |

6% |

| 100,001から150,000まで |

10% |

100,001から150,000まで |

10% |

| 150,001から200,000まで |

14% |

150,001から200,000まで |

14% |

| 200,001以上 |

17% |

200,001以上 |

17% |

| 標準税率 |

15% |

標準税率 |

15% |

*2024-25年度の標準税率: 5,000,000まで15%, 超過部分16%

②控除額:変更なし

| 内容 | 2022-23年度(HK$) | 2023-24年度(HK$) | 2024-25年度(HK$) |

|---|---|---|---|

| 基礎控除 | |||

| 独身者 | 132,000 | 132,000 | 132,000 |

| 既婚者 | 264,000 | 264,000 | 264,000 |

| 寡婦(夫) | 132,000 | 132,000 | 132,000 |

| 障碍者 | 75,000 | 75,000 | 75,000 |

| 子供控除(第1子から第9子まで) | |||

| 誕生年度 | 各 240,000 | 各 260,000 | 各 260,000 |

| その他 | 各 120,000 | 各 130,000 | 各 130,000 |

| 父母・祖父母扶養控除(60歳以上) | |||

| 基礎控除 | 各 50,000 | 各 50,000 | 各 50,000 |

| 付加控除(同居の場合) | 各 50,000 | 各 50,000 | 各 50,000 |

| 父母・祖父母扶養控除(55~59歳) | |||

| 基礎控除 | 各 25,000 | 各 25,000 | 各 25,000 |

| 付加控除(同居の場合) | 各 25,000 | 各 25,000 | 各 25,000 |

| 兄弟姉妹扶養控除 | 各 37,500 | 各 37,500 | 各 37,500 |

| 障碍者扶養控除 | 各 75,000 | 各 75,000 | 各 75,000 |

| 内容 | 2022-23年度(HK$) | 2023-24年度(HK$) | 2024-25年度(HK$) |

|---|---|---|---|

| 自己学習費用 |

100,000 |

100,000 |

100,000 |

| 住宅ローン控除 |

100,000 |

100,000 |

100,000 |

| 指定慈善寄付金 |

課税所得×35% |

課税所得×35% |

課税所得×35% |

| 高齢者在宅介護費用 |

100,000 |

100,000 |

100,000 |

| 退職金制度への強制積立 |

18,000 |

18,000 |

18,000 |

| 任意健康保険スキーム(VHIS)適格保険料 |

8,000 |

8,000 |

8,000 |

| 適格年金保険料及び税控除MPF任意保険(TVC) |

60,000 |

60,000 |

60,000 |

| 住宅賃借料 |

100,000 |

100,000 |

100,000 |

(3)その他

- 中小企業融資担保計画(SFGS)の下、80%および90%政府保証ローンを2026年3月まで延長

- 非住宅物件の固定資産利用税(レーツ)の上限付き免除(第1四半期のみ1,000香港ドルまで)

- 住宅物件のレーツの上限付き免除(第1四半期のみ1,000香港ドルまで)

- ホテル宿泊税、2025年1月より3%で復活

- 年額550,000香港ドルを超える住宅物件のレーツを2025年1月から累進課税に改定

- 商業登記費用2,000香港ドルから2,200香港ドルへ増額

- タバコ税、1本あたり0.8香港ドルの増税

- 不動産にかかる印紙税の全面撤廃(特別印紙税、購入者印紙税、新住宅印紙税)

- 電子消費券の給付なし